仕組み

投資信託の種類

投資信託の運営には「会社型投資信託(投資法人)」と「契約型投資信託」の2種類があります。会社型投資信託(投資法人)とは、投資を行うための会社を立上げて、投資家はその会社の株式を購入する形で出資します。出資されたお金を株式市場などで運用して、会社の価値を増大していくという形です。役員が置かれ、株主総会もあり、ほとんど株式会社と同じです。海外では一般的ですが、日本では不動産関連投資でこの形を採用されているものの、主流は契約型投資信託です。そこで、以下、契約型投資信託の仕組みを解説します。

契約型投資信託の仕組みと関連会社の役割

投資信託は投資家から預かった財産をプロ(運用会社)が運用する金融商品ですが、財産の管理自体は信託銀行が行います。そこで、契約型投資信託が新しく作られるときには、運用会社と信託銀行の間で財産の信託に関しての「契約」が結ばれます。この財産管理の契約に関しては、運用会社が委託して信託銀行が受託する形となりますので、運用会社を委託会社、信託会社を受託会社といいます。

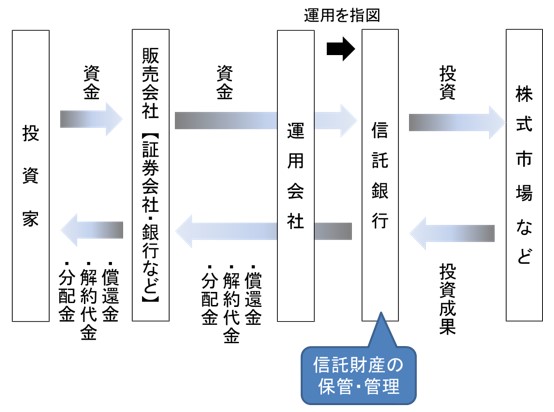

それでは、投資信託にかかわる金融機関とそれぞれの役割を紹介します。

販売会社(証券会社や銀行など)

投資信託の運用をスタートする前の募集(新規募集)、や運用中の追加購入、換金の申込みは販売会社が受付けをします。具体的には、投資家への商品説明、購入時の投資信託説明書(目論見書)の交付、購入手続き、購入代金の受入れなどを行います。投資信託の保有中には、分配金の支払い、運用状況の説明や運用報告書の送付など、投資家と投資信託をつなぐ窓口の役割をします。なお、販売会社の業務を行うには、第二種金融取引業者としての登録が必要ですが、運用会社が自らファンドを販売会社となるケースもあります。

運用会社

いわゆるファンドマネージャーは運用会社に在籍し、実質的な資産運用の実務を行います。一般に、情報を収集・分析する調査部門(アナリスト)、銘柄の選定と売買のタイミングを決める運用部門(ファンドマネージャー)、売買を発注する部門(トレーダー)、ファンド財産の管理と基準価額の計算を行う計理部門、法令順守やリスク管理をウォッチするコンプライアンス部門などがあります。また、投資信託組成時の届出、投資信託説明書(目論見書)や運用報告書、月次レポートの作成も運用会社が行います。

信託銀行

投資信託に集められた財産(信託財産)の管理を行います。運用会社が信託銀行に運用の内容を指図する形となっており、ファンドで保有する株式や債券などは信託銀行の名義となっています。基準価額を算出する責任を負うのも信託銀行であり、運用会社が計算した基準価額と毎日付け合せを行っています。

投資信託は、このように複数の金融機関で役割分担をしながら運営されています。この仕組みのメリットは、1社で募集、運営、管理を行うのと異なり、お互いに運営の適正さについて監視・牽制が利くことです。

なお、信託財産(投資家の資金)は信託銀行に保管されていますので、証券会社や銀行など販売会社が万一倒産した場合でもファンドに影響を及ぼしません。運用会社が倒産した場合は、他の運用会社に運用が委譲されるか、その時点で運用が終了します。運用が変わる、止まるという不都合はありますが、組入れている資産にはやはり影響がありません。なお、信託銀行の破たんに際ししては、信託法によって信託財産は信託銀行固有の財産とは分別され、債権者等が追及できない資産とされています。